机构的调研通常被视为洞察公司价值及行业趋势的重要工具。

对于许多普通投资者来说,医疗行业的专业性和复杂性使得相关的信息和投资机会难以把握。相较而言,通过跟随专业的投资机构进行投资,普通投资者能够获得更精确、更深入的医疗行业信息和投资机会,从而以相对简单高效的方式投资医疗科技企业。

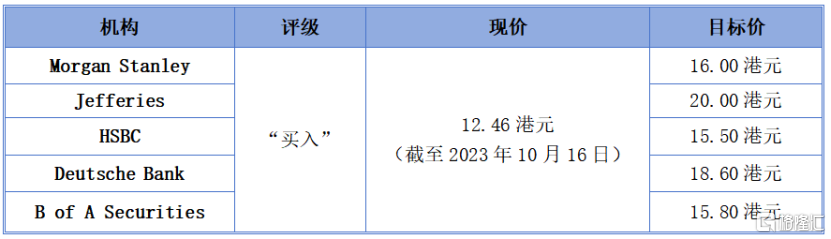

笔者注意到,近几个月,艾迪康控股(以下简称“艾迪康”)先后获得了Morgan Stanley、Jefferies、HSBC、Deutsche Bank、B of A Securities五家大行的“买入”评级。在目前受经济、政策、市场情绪等综合因素影响,医疗板块持续震荡的大环境下,机构们依然对艾迪康的前景十分看好,我们不妨进一步探讨其背后的价值和投资逻辑。

1、回归常规业务,打开价值提升空间

随着过去两年特殊时期的影响逐步消退,患者就医需求开始释放,国内ICL企业正逐步回归常规业务的发展轨道。

一方面,基于医院及医疗机构整体就诊量的高单位数增长,加上患者流向基层医院,而基层医院建立自有检测实验室性价比较低,因此在医保控费压力下检测业务外包比例不断提升等各综合因素,国内ICL市场保持稳定增长趋势。

另一方面,由于ICL行业已具备规模经济效应,新进入者往往难以取得立足之地。因此该行业的竞争格局基本维持稳定,集中度也将逐步提升。

按这一逻辑,机构们看好艾迪康也正是基于这样的原因。

艾迪康作为国内三大ICL龙头之一,五大行均采用了折价现金流模型(Discounted Cash Flow,DCF)来衡量艾迪康的估值,将企业未来特定期间内的预期现金流进行折现,以反映其当前的价值。该方法的理论基础主要来自于对企业未来创造现金流能力的评估。因为企业的价值最终是由其未来盈利的能力所决定,这种能力又主要体现于经营活动所带来的现金流。

从给出的目标价来看,艾迪康的上行空间充足,彰显出机构对于其未来价值增长的信心。

数据来源:研报,choice

另外,业绩作为支撑企业估值持续上涨的核心逻辑,机构们对于艾迪康后续的业绩增长均给出了积极预期。随着公司不断加强检测能力和产品组合、渗透未开发市场提升ICL业务网络的广度和深度,预计公司业绩将会在未来几年保持稳健增长。

2、兼具持续性和确定性,多维度奠定长期价值增长

更深层次的来看,如何把握住业绩增长的持续性和确定性成为艾迪康这类ICL企业当下所关注的方向。

站在行业趋势来看,随着医改不断深入,第三方医检行业正迎来进一步转型升级的机遇期。笔者认为,企业只有通过创新研发出更加精准、可及的检测项目,并通过数字化手段提高检测效率,才能能够更好地顺应医改方向,实现行业的可持续发展。

这一点上,艾迪康做出了一个较好的示范。

其一,随着常规业务稳步复苏,艾迪康通过数字化转型驱动融合创新,不断提升检测能力。

目前,为了提升企业生产效率,公司已经在LIS系统升级、病理AI读片以及生成式AI的技术创新等方面投入了大量资源,持续优化并提高实验室流程的自动化水平,进一步加强质量控制、优化检验服务的性能及准确性。

这些创新举措不仅为公司带来了全新的提升生产效率的工具,还进一步提高了企业运营的数字化水平。同时,数据管理、数字化智能化办公以及私有云建设等举措也为公司的业务发展提供了坚实的保障。

从数据上来看,公司能够提供检测项目已经由2018年的1800项增长至2023上半年超过4000项,仅2023上半年就新增项目达到457项。在全部检测项目中,公司拥有超过1700项常规检测,能够为众多患者提供普检需求。

其二,艾迪康坚持创新驱动,不断丰富产品组合以应对临床复杂多变的各类检测场景,实现医检业务的高质量发展。

在满足普检极大需求量的同时,公司积极引进新检测技术大力发展特检业务。据悉,上半年公司特检业务中的感染项目同比增长67.3%,肿瘤项目同比增长56.6%,妇幼项目同比增长46%,血液项目同比增长42.7%。

同时,公司也正聚焦发展高通量二代测序、流式细胞术、质谱等重点技术平台,并持续专注包括感染、妇幼、血液和肿瘤的四大重点领域。例如,近期公司就引进了全球肿瘤精准医疗企业Guardant Health的液体活检产品,以加速中国临床研究和肿瘤新药开发。

其三,不断提高市场覆盖率,形成全国性的伞状网络化布局,借助全国布局的渠道网络实现“渠道力”向“产品力”的有效转化,打造更多业绩增长点。

作为中国ICL服务三大提供商之一,公司持续关注自身网络拓展以及共建的机会,结合大型ICL、二级ICL和共建项目等多种形式,加速渗透地级市,满足客户需求。

目前,公司拥有33个自主运营且遍布中国各地的实验室,且覆盖网络已经达到30个省市,超过1600个中国县市,客户数量超过1.9万名,涵盖医疗机构、体检中心、生物制药公司以及CRO企业,其中触达的二三级医院数量更是同比增长超14%,已形成覆盖全国的伞状网络化布局。

总的来说,无论是不断提高的检测能力、产品服务竞争力,还是扩张网络所带来的业务增长,均体现出艾迪康以客户需求及临床为导向,通过技术创新和机制创新,不断打造内生高成长性价值链,从多维度为其未来业绩提供坚实保障。

3、结语

回到行业视角上来看,随着我国持续深化医药卫生体制改革,一系列如DRG/DIP、技耗分离等政策的出台对ICL行业的发展有着积极推动作用。

例如,DRG/DIP政策的推广使得医疗机构更加注重成本控制,导致医院对于外包诊断检测等低收益或非核心业务的需求增长;技耗分离政策,可以让医疗机构更加清晰地了解技术成本和消耗成本的分布情况,进而制定出更为合理和科学的医疗服务方案,而ICL通过其规模化经营,在成本控制、运营效率等方面更具备优势,这会进一步强化医院合理自开检验项目的意识,更多的通过检验外包来避免医疗资源的浪费和不必要的消耗。

作为港股市场最大的ICL服务提供商,艾迪康顺应行业发展,在医学诊断检测领域已展现出应有的竞争力和优势,也使其未来具备较高的增长潜力。

此次艾迪康先后获得五大行的买入评级,无疑向市场释放出一个非常积极的信号,我们可以对其未来的成长性抱较高期待。